Tel:024-23366610 Hotline:15204071567

辽宁大元能源管理有限公司

地址:沈阳经济技术开发区浑河十五街5-8号

手机:15204071567 (张经理)

网址:www.dynygl.com

工作时间:周一-周五:8:00-17:00

投资摘要

2026年6月15日,一份名为《关于开展重点行业节能降碳改造攻坚三年行动的通知》(发改环资〔2026〕698号)的文件,由发改委、工信部等五部门联合发布。

对投资人而言,这份文件的核心价值在于一个简洁的判断:它创造了一个明确、量化、有时间限制的"刚需"——9大高耗能行业到2028年底必须完成能效升级,否则面临差别电价加价、碳配额收紧、直至产能出清。据国家发改委在答记者问中披露,目前粗钢、电解铝、水泥熟料、平板玻璃等行业能效标杆水平产能占比仍不足30%,部分行业还有超过10%的产能能效低于基准水平。三年内需要将标杆产能比例平均提高20个百分点。

由这个判断出发,本文回答三个投资决策中的核心问题:

市场多大?——仅煤电热电解耦一项,保守60亿、乐观250亿元的改造市场,叠加钢铁、水泥、化工的多元需求

钱从哪来?——中央财政20%投资补助 + 超长期特别国债1851亿已到位 + 碳置换收益 + 碳排放配额收益,形成了政策驱动的多层收益模型

谁先受益?——固体储热在煤电热电解耦领域具有不可替代的温度优势和成本优势,储能从"电力系统配角"变为"工业系统主角"的结构性迁移已经开始

不构成投资建议。但如果你想理解为什么698号文可能成为储能行业需求逻辑分化的事件,以及如何在这个窗口期中定位——请继续往下读。

一、政策底盘:三大驱动力锁定了三年内"非改不可"

1.1 驱动一:中央财政出20%,降低初始投资门槛

这是698号文直接的经济激励。根据国家发改委在答记者问中的明确表述,文件规定:

"加大中央投资支持力度,对符合条件的项目按核定总投资20%的比例给予资金补助,优先支持改造后能效达到标杆水平的项目。"

资金来源于超长期特别国债"两新"设备更新资金池。据国家发改委公开数据,2026年已下达两批共1851亿元,覆盖11200余个项目,带动总投资超过8400亿元,杠杆率约1:4.5。

对投资人的含义:一个5000万元的煤电储热改造项目,中央财政直接出资约1000万元,剩余80%通过地方配套和企业自筹解决。20%的补助率在工业技改类政策中属于Z高,信号意义明确。但"优先支持能效达标杆"的条件意味着项目品质而非先来后到决定资金分配——技术方案过硬的项目将率先受益。

1.2 驱动二:差别电价+能效红线,不达标就是成本灾难

补助是"胡萝卜",差别电价是"大棒"。698号文给出的惩罚机制同样量化而直接:

"各地区可结合实际……在市场交易电价基础上每度加价不超过0.1元,加价电费用于冲减系统运行费用。"

对于度电成本0.25-0.35元/kWh的煤电机组,加价0.1元意味着度电用能成本增加约30%-40%(以当前煤电市场交易电价为基准)。以一台300MW机组、年利用小时约4500h、年交易电量约13.5亿kWh估算,达标与否的年度成本差约1.35亿元。

更根本的约束在于文件的核心目标——到2028年底,能效基准水平以下产能基本清零。这不是罚款,是退出。据国家发改委披露,目前部分行业还有超过10%的产能处于这一"清零区"。对于这部分产能的企业而言,2026-2028三年不是要不要改的问题,而是怎么改、能不能在停产之前改完的问题。

1.3 驱动三:碳置换+碳排放配额,被低估的收益维度

这是698号文容易被忽视、但对投资人可能影响Z大的条款。根据发改委答记者问:

"存量工业企业通过节能降碳改造减少的二氧化碳排放量,经核定后可作为本地区新(改、扩)建'两高'工业项目的碳置换来源。"

同时,"支持碳排放强度优于基准值的企业获得合理碳排放配额收益"。

这意味着698号文不仅提供了补助和惩罚,还创造了两个额外的市场化收益渠道:

碳置换价值:减少的碳排放量可以在省内交易,有新建"两高"项目需求的企业是直接买家。在东部工业省份,碳排放指标的稀 缺程度正在快速上升

碳配额收益:纳入全国碳市场的行业,能效越抢先、碳排放强度越低,获得的碳配额就越有富余,富余部分可以在碳市场出售

综合来看,698号文的项目收益模型是多层的:

项目总收益 = 节能量收益(减少的能耗成本)

+ 中央财政补助(核定投资20%)

+ 碳置换收益(减碳量省内交易)*

+ 碳配额收益(碳市场富余配额出售)*

+ 避损收益(免除差别电价0.1元加价)

*碳置换收益和碳配额收益目前缺乏市场价格基准,属于政策框架内的预期收益,实际金额因省份和供需差异较大。

这一模型使储能和储热不再是"成本中心",而是嵌入工业技改的"收益中心"。

二、钱从哪来、往哪去:资金流向决定受益顺序

2.1 1851亿已在路上,但节能降碳能分多少?

2026年超长期特别国债的资金通道已经打通。但投资人需要了解一个关键约束:2000亿元"两新"总盘子涵盖16个领域,节能降碳只是其中之一,且在全国11200余个项目的竞争格局下,单靠"等补贴"是不够的。

先拿到钱的将是两类项目:

煤电央企的存量机组改造项目——央企有融资能力和地方协调力,且698号文明确要求"中央企业要发挥示范表率作用"。大型煤电集团旗下的热电联产机组改造,预计将在2026年下半年率先启动项目申报

能效标杆水平以上的项目——文件明确"优先支持"改造后达标杆的项目,这实际上是用补贴杠杆拉动了技术路线的高标准竞争

可能延迟的是:地方财政困难的中西部省份、民营企业的小型改造项目——"国债资金+地方配套+企业自筹"模式中,地方配套和企业自筹这两环是薄弱点。

2.2 9大行业的需求梯次

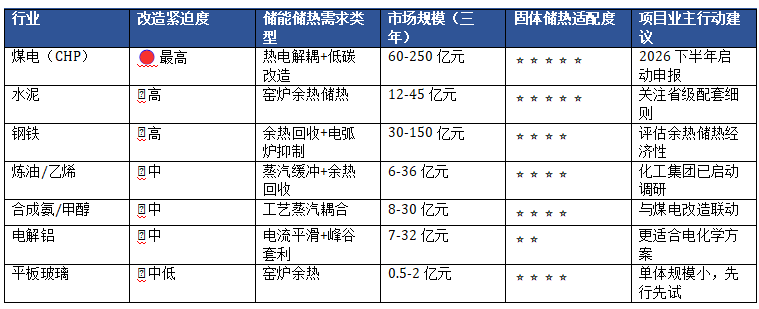

不同行业的改造节奏和受益顺序差异显著。以下是基于行业数据的投资优先级排序:

投资判断:煤电热电解耦是Z大、Z确定的单体市场;水泥窑炉余热储热是渗透率提升空间Z大的市场;钢铁余热回收是单体项目规模可能Z大的市场。对于固体储热技术,煤电和水泥是2026-2027年的核心目标场景。

三、Z大蛋糕:煤电热电解耦的60-250亿市场

3.1 为什么是煤电?

698号文对煤电行业提出了三项可量化的硬性改造要求,每一项都对储能/储热设备形成直接需求:

加装储能储热设施——"推动具备条件的30万千瓦以上现役煤电机组通过耦合新能源、掺烧生物质、加装储能储热设施等方式实施低碳改造",目标为机组综合碳排放下降10%-20%

热电解耦——调峰深度力争40%以下——要求冬季集中供暖地区热电联产机组进行热电解耦改造

灵活性改造应改尽改——快调、深调、宽负荷等调节能力改造

市场空间推演(据中电联数据及行业估算):

据公开数据,全国煤电装机约12.1亿千瓦,燃煤热电联产2.64亿千瓦。从"需要改造"到"主动改造"的漏斗:

据初步测算:保守300台×2000万元/台 = 60亿元;乐观500台×5000万元/台 = 250亿元。固体储热按5%-10%初期渗透率,对应约3-25亿元市场。

3.2 四种技术路线谁更有投 资价值?

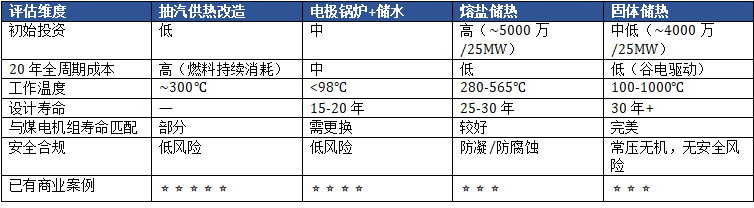

在煤电热电解耦改造中,四种方案正在竞争。从投资人视角看,关键维度不是技术参数本身,而是项目经济性和可复制性:

投资判断:

熔盐储热在商业验证上——宿州GWh级项目已投运,魏家峁、海门等项目在建。但熔盐系统复杂、总投资高、运行温度受限(≤565℃),长期来看在成本竞争上不占优

固体储热在综合性价比上具有优势——按同等功率规模造价约为熔盐的80%,温度上限更高(1000℃ vs 565℃)、寿命30年+无需更换介质。但商业化案例仍在追赶,行业认知度需要提升

电化学储能在此场景与储热是互补关系——锂电池解决"电的问题"(调频、快速响应),储热解决"热的问题"(热电解耦、供热),而非互相替代

对于投资人:固体储热是目前煤电热电解耦领域中综合成本Z低、但认知度Z低的技术路线——这意味着先发优势和超额认知收益的可能性。

四、案例:奎屯150MW固体储热共享储能电站——商业验证进行时

政策有了,市场有了,技术呢?

2026年,新疆奎屯市东工业园,一座150MW/8h/1200MWh的固体储热共享储能电站项目正在推进(项目业主为奎屯鹏煜能源科技有限公司)。这是目前已知规模Z大的固体储热商业化项目之一,大元能源为其提供核心固体储热设备。

几个值得投资人关注的技术事实:

高压直连:采用35kV(Z高66kV)高压直接接入,无需变压器增容——直接降低了项目的接入成本。固体储热设备单机Z大功率可达35kV/10MW

镁砖蓄热:蓄热体采用镁砖材料,实际运行温度上限850℃,仍显著高于熔盐储热的565℃天花板。更高的温度意味着更灵活的应用场景——产蒸汽、导热油、工业热风

共享模式:面向工业园区多个用户提供集中储热/供热服务,验证了固体储热在"非煤电"场景(纯工业热负荷)中的商业模式可行性

8小时配置:1200MWh的储能容量对应8小时满功率放热——这正是698号文鼓励的长时储能方向

奎屯项目的意义不在于它本身有多大规模,而在于它证明了:固体储热在工业园区场景已经进入商业化阶段,技术成熟度足够支撑投资者做项目可行性判断。当煤电热电解耦的改造窗口打开时,固体储热的技术储备已经就绪。

五、投资人盯紧的三个风险

风险一:"重电轻热"的政策执行偏差

这是固体储热领域Z大的非技术风险。698号文虽然写了"储能+储热",但在地方落地层面,存在将这一表述简化为"装锂电池"的倾向。原因在于:电化学储能已有完整的政策框架——114号文明确了容量电价的折算公式,41号令建立了并网安全标准体系,各省的容量电价实施细则几乎全部以电化学储能为隐含对象。

而储热/固体储热缺乏独立的容量折算标准。如果这一问题在2026-2027年得不到解决,政策红利将主要流向电化学储能,固体储热只能获取其中"直接供热"场景的一小部分增量。

应对策略:关注各省698号文配套细则中对"储热"的具体定义和执行标准。率先出台储热折算标准的省份,将率先释放固体储热市场。

风险二:系统运行费蚕食储能充电收益

储能充电需缴纳系统运行费。据国家电网数据,2026年2月全国系统运行费平均0.076元/kWh,11省突破0.1元。叠加输配电价和政府性基金后,储能充放电的"过路成本"达0.10-0.15元/kWh——直接吞掉约50%的现货套利空间。

但对固体储热:如果用于直接供热(而非回发电),就不需要缴纳系统运行费。热电解耦场景中,储热将谷电转化为热直接供给热网,绕开了"充电→放电→缴费"的循环。这是固体储热在煤电改造中常被忽视的结构性优势。

此外,698号文设计了对冲机制——差别电价的加价收入明确用于冲减系统运行费,形成了"取之于高耗能、用之于降本"的政策闭环。

风险三:资金获取的竞争激烈程度

2000亿"两新"总盘子覆盖16个领域,节能降碳只是其一。在全国11200余个项目的竞争中,技术方案质量而非"关系"将决定谁能拿到20%补助。国家发改委明确"优先支持改造后能效达到标杆水平的项目"——这意味着投资人在筛选标的时,关注其技术方案能否产出可量化的节能减碳效果。

此外,中西部省份地方配套能力弱,这些地区的项目即便技术方案过关,也可能因配套资金不到位而延迟。

六、三年窗口期的行动建议

给项目业主

给投资人

短期(2026年下半年):关注央企煤电集团旗下的大型CHP改造项目招标信息——这是698号文Z先释放的确定性订单

中期(2027年):关注储热技术在水泥、钢铁行业的渗透——这两个行业的余热资源规模大、温度匹配好,储热经济性可能优于煤电场景

长期(2028年及以后):关注碳置换和碳配额收益的实际货币化程度——如果碳价继续上行,698号文的"第三层收益"可能会超过20%补助和节能量收益之和

技术选择:固体储热在综合成本和安全合规两个维度上具有不可替代的优势,但目前缺乏已建成的大型商业化案例。Z早一批煤电储热改造项目的运行数据,将是判断固体储热投 资价值的分水岭

关于大元能源

大元能源是国内固体储热领域的技术提供商之一,拥有26项zhuanli和11项软件著作权(2025年获高新技术企业认定),参编了辽宁省地方标准《电蓄热炉工程应用技术规程》(DB21/T 2018)。其核心产品包括高压直连(10-66kV)固体蓄热设备、蓄热式蒸汽/导热油锅炉系统,单机Z大功率35kV/10MW,碳砖蓄热装置运行温度上限1000℃。公司为新疆奎屯150MW/8h/1200MWh固体储热共享储能电站项目(业主方:奎屯鹏煜能源)提供核心固体储热设备,是国内固体储热商业化的参考案例之一。

参考文献:

国家发改委等五部门,《关于开展重点行业节能降碳改造攻坚三年行动的通知》(发改环资〔2026〕698号),2026年6月15日公开发布;及《重点行业节能降碳改造攻坚三年行动计划》(附件)

国家发改委,《关于开展重点行业节能降碳改造攻坚三年行动的通知》答记者问,2026年6月15日

国家发改委/特别国债资金穿透分析,2026年6月16日

中电联/国家能源局,全国电力工业统计数据,2025年

CESA储能应用分会产业数据库,2025年1月-2026年5月工业储能数据

国家电网,2026年2月系统运行费数据

中国电力报/新浪财经,"国能集团低碳院固体储热技术突破",2026年3月

科学网,"熔盐储热与固体储热技术经济性对比分析",2026年4月

CHPlaza,"固体储热vs熔盐储热:西南电力设计院对比研究",2022年

声明: 文中标注"据行业估算""初步测算""据行业数据显示"的部分,均基于研究推断和行业公开数据测算,不构成准确财务预测。本文仅供行业研究与政策讨论参考,不构成投资建议。

*撰稿:笔千钧 | 修订:顾全之 | 完成日期:2026年6月22日*