Tel:024-23366610 Hotline:15204071567

辽宁大元能源管理有限公司

地址:沈阳经济技术开发区浑河十五街5-8号

手机:15204071567 (张经理)

网址:www.dynygl.com

工作时间:周一-周五:8:00-17:00

旧秩序的终结:强制配储为何必然退场

系列共三篇:上篇·旧秩序的终结 | 中篇·新规则与新账本 | 下篇·新疆的机会与风险

引言:一个时代的终结

2026年,中国储能行业站在了历史性的制度拐点上。国家发展改革委印发《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号,以下简称“114号文”),在国家层面将电网侧独立新型储能纳入发电侧容量电价体系。与此同时,新疆维吾尔自治区发展改革委于2026年5月印发《关于完善我区抽水蓄能和新型储能容量电价机制有关事宜的通知》,成为全国率先落地实施细则的省份之一。这两份文件共同标志着一个旧时代的终结——强制配储政策退出历史舞台,储能行业从“政治正确”式的行政命令驱动,转向以市场价值为导向的规则竞争。

这一转型对投资方和业主而言,意味着根本性的决策逻辑切换:过去判断一个储能项目是否可行,核心是“能否拿到路条”;今天判断一个储能项目是否值得投资,核心变成了“能否在容量电价、电能量市场、辅助服务三重收益结构中实现可持续回报”。这一转变并非渐进优化,而是一次剧烈的范式跳跃。

本系列文章的核心任务,是系统梳理这场范式转移的发生逻辑——上篇追问“旧秩序为什么必然终结”,中篇解析“新规则如何重构盈利模型”,下篇聚焦“新疆市场的机会与风险”。

本文所有论述均从可追溯的政策文件、行业协会数据或公开市场信息出发,并在文末提供完整的数据来源说明。

一、强制配储:一项曾“正确”的制度

1.1 制度的诞生与扩张

强制配储政策的核心逻辑可以概括为一句话:新能源项目要并网,要配套一定比例的储能。这一制度始于2017年青海省提出新能源配储要求,此后各省陆续跟进,典型配储比例为新能源装机容量的10%–20%、持续放电时间2小时。到2024年末,全国已有超过20个省份实施了不同形式的强制配储政策。

从制度设计的初衷来看,这一政策并非无的放矢。它试图解决一个真实存在的物理问题——风光发电的间歇性和波动性对电网稳定性的冲击。新能源装机的高速增长(2025年中国风电、光伏累计装机已突破15亿千瓦)使电网调峰调频压力急剧上升。在电力现货市场远未成熟的阶段,行政手段似乎是可用的“快变量”。

然而,一项制度的效果不能仅从设计意图来评判,更需要考察其运行中产生的实际激励和行为后果。正是在这个意义上,强制配储制度的扭曲效应逐渐显现并且日益严重。

1.2 三大扭曲效应

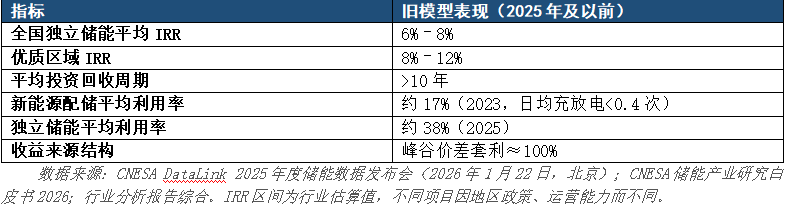

扭曲之一:装而不用。根据中关村储能产业技术联盟(CNESA)的统计数据,2023年全国新能源配储项目的平均利用率仅为17%,日均充放电不足0.4次(来源:CNESA DataLink全球储能数据库,转引自搜狐财经2026年5月29日报道)。这意味着超过80%的配储容量在大多数时间处于闲置状态。储能电站并非作为电力系统的灵活性资源在运行,而是作为新能源项目获取并网批文的“门票”而存在。

扭曲之二:成本转嫁。强制配储将储能投资变成了新能源项目的“沉没成本”——开发商将其视为支付的政策成本,而非可产生回报的经营性资产。这导致投资决策的核心目标从“储能能否盈利”退化为“如何以Z低成本满足配储要求”,由此催生了大量低价低质的配储项目。

扭曲之三:劣币驱逐良币。据行业分析数据,2026年储能电池与系统产能已严重过剩,行业产能超需求2–3倍,部分项目EPC低价中标价已跌破0.6元/Wh(来源:中投顾问《2026年中国新型储能行业深度分析报告》,转引自搜狐财经)。在“唯价格论”的竞争格局下,虚标容量、降低配件标准等现象层出不穷,高质量产品反而因价格劣势被迫退出市场。

三项扭曲叠加的后果是深刻的:中国建成了全球规模Z大的储能装机(截至2025年底累计144.7GW,来源:CNESA/经济日报2026年1月26日),但行业整体的资产质量和盈利能力却远不能匹配这一规模。用一句概括——规模的世界前列,质量的结构性塌陷。

二、盈利模型的“一个篮子”困局

2.1 单维收益结构的脆弱性

在强制配储时代,储能项目的盈利几乎完全依赖于峰谷电价差套利这一单一来源。根据行业数据,2025年全国独立储能项目的平均内部收益率(IRR)仅为6%–8%,即便在价差较大的区域也仅为8%–12%。回报周期普遍超过10年,远高于8年以内的行业合理预期(来源:CNESA储能产业研究白皮书2026,转引自搜狐财经)。

这种单一盈利模型的脆弱性是结构性的。2023年至2025年间,多省峰谷价差持续收窄,部分省份套利空间缩水超过60%。截至2025年底,全国32个电网代购电地区的平均峰谷价差为0.616元/kWh,同比下降9.4%(来源:CNESA DataLink 2025年度储能数据发布,2026年1月22日,北京)。

对于一个仅靠价差套利生存的项目而言,这意味着收益率的高度不确定和不可预测。投资回收周期超过10年的资产,其IRR对电价政策的敏感度高——峰谷价差每收窄0.1元/kWh,等效于项目年收入下降超过10%。而当资产利用率为17%–38%时,这种敏感性被进一步放大:闲置的容量不仅不产生收入,还在持续折旧。

2.2 储能“出力不讨好”的价值定价困境

旧模型更深层的矛盾在于一个经典的定价问题:储能电站实际上承担了多重系统功能——调峰(削峰填谷)、调频(快速响应电网频率波动,响应时间需≤100ms)、促进新能源消纳、支撑系统安全等——但其收入渠道却只有一种:价差套利。用经济学的话说,储能产生了大量正外部性(为整个电力系统提供的灵活性价值),但这些外部性没有内化为市场收入。

换句话说,储能为整个系统提供了“满汉全席”,却只能赚一份“快餐”的钱。这种收益与贡献之间的结构性错配,是旧模型不可持续的根本原因。一个产业可以靠行政命令催生规模,但无法靠行政命令催生利润。

2.3 数据透视:旧模型的表现全景

三、新疆:旧秩序下典型的矛盾样本

3.1 一对富有张力的矛盾

在强配储制度下,新疆市场呈现出一组富有张力的矛盾:一方面,新疆是全国新能源装机规模Z大的省份之一——据中国电力企业联合会公开数据,2025年新疆风光累计装机容量突破1.8亿千瓦(180GW)(来源:中电联,转引自搜狐财经2026年5月27日报道),是全国Z大的新能源发电基地。高比例新能源并网对储能调频调峰的需求是物理性的、刚性的、不可替代的。

另一方面,新疆的新能源配储资产利用率却存在明显的“黑洞”。大量配储项目在并网后沦为“摆设”。新疆本地电力市场的现货交易机制尚在建设过程中,配储项目缺乏市场化收益渠道,处于“建得起、用不起、更赚不到钱”的困境。

这构成了一个“三明治”式的挤压结构:顶层是庞大的新能源装机带来的储能刚需,底层是薄弱的盈利机制,中间夹着大量低效闲置的储能资产。强制配储制度在新疆体现出的这种结构性矛盾,使得新疆成为新政Z迫切需要——也Z具有转型潜力——的市场。

3.2 新疆矛盾为什么是制度性问题而非地方性问题

新疆的困境并非孤例。内蒙古、甘肃、宁夏等西部新能源大省同样面临类似问题。但新疆的情况尤其典型——它拥有全国顶级的自然资源禀赋(风光资源),也拥有全国顶级的制度约束(市场化程度相对较低、本地负荷有限),两个叠加使其成为验证“制度决定市场效率”这一命题的Z佳样本。

如果连新疆的储能项目都能在新制度下实现经济可行性,那么这一模式在全国的普适性将得到Z强有力的验证。这正是本文将新疆作为核心分析对象的原因。

四、旧秩序为何必然终结:制度退场的三重逻辑

强制配储的退场不是偶然的政治决定,而是三种逻辑交汇的必然结果。

4.1 经济逻辑:亏损没有赢家

强制配储Z终伤害了所有人。新能源开发商被迫承担额外的沉没成本,储能投资方陷入超长回收周期的泥潭,电网得到的是一堆实际不可用的“纸面容量”,而终端的电力用户则以更高电价间接为这些低效资产买单。一个让所有参与者都受损的制度安排,不可能长期持续。

关键数字:2025年全国独立储能平均IRR为6%–8%,低于大多数基础设施投资的基准回报率(通常要求8%–10%)。投资回收周期超过10年,而储能设备的有效使用寿命(尤其是电芯的循环寿命)恰好也在10–15年区间。这意味着按旧模型运行,项目在收回投资的同时也面临设备报废,两者在时间线上几乎重叠——投资者赚的不是利润,而是折旧。

4.2 市场逻辑:中国储能“产能过剩”的实质是“有效需求不足”

2025年中国新型储能新增投运66.43GW/189.48GWh,同比增长52%,累计装机144.7GW(来源:CNESA/经济日报)。这些数字表面上看是产业繁荣,但深入分析其背后结构则会看到完全不同的图景:新增装机中的相当比例仍来自新能源“捆绑”配储,而非基于独立商业判断的投资决策。

行业产能超需求2–3倍、EPC价格跌破0.6元/Wh的数据指向一个判断:中国储能行业的问题不是“供给过剩”,而是“有效需求不足”。在旧制度下,因为储能项目不赚钱,真正的市场化投资需求被人为压抑。强制配储制造的是“虚假需求”——投资者不是因为储能可以赚钱才投,而是因为不投资就无法做新能源。与此对应,EPC价格暴跌也不是技术进步的自然结果,而是“低价中标”恶性竞争的产物。

4.3 政策逻辑:从“建储”到“用储”的转向

国家层面的政策转向信号是清晰且连贯的。2025年的136号文(发改价格〔2025〕136号《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》)已明确了两项关键原则:一是不得将配置储能作为新建新能源项目的前置条件——即取消强制配储;二是明确储能的独立市场主体地位,放开现货市场参与权限。这两条原则共同指向一个方向:储能不应该做新能源的“附属品”,而应该成为独立的系统服务提供者。

2026年114号文则在此基础上向前迈出了决定性的一步:为独立储能建立了容量电价补偿机制。这一制度的逻辑是清晰的——取消强制配储不是要消灭储能需求,而是要把储能需求从“行政制造”转变为“市场创造”。容量电价为这种转型提供了制度桥梁。

三重逻辑的汇聚点:经济的不可持续 + 市场的虚假繁荣 + 政策的主动纠偏,构成了强配储能制度退场的完整因果链。这不是一项“失败”政策的终结,而是一个产业发展阶段的自然切换——从“婴儿期”(需要行政保护)进入“成长期”(需要市场规则)。

五、结语:终结不是终点

强制配储的退场,不是对储能行业的削弱,而是对其价值的重估。旧制度消灭的不是储能需求(新能源装机还在增长,电网调峰调频需求只增不减),而是“装而不用”的无效供给。

站在这个制度拐点上,投资方和业主需要回答的新问题是:在容量电价保底、电力现货市场套利、辅助服务增收的新模型下,储能项目的经济账怎么算?哪些区域市场的回报Z具确定性?

这些问题的答案,将在本系列的中篇《新规则与新账本》和下篇《新疆的机会与风险》中展开。中篇将系统拆解114号文为核心的政策体系,并完成新旧盈利模型的量化对比;下篇将聚焦新疆市场,在结构性优势与五类风险之间寻求投资决策的Z优框架。

—— 上篇完 ——

数据来源说明:

本文引用数据来源包括:CNESA DataLink 2025年度储能数据发布会(2026年1月22日,北京,通过经济日报ce.cn和国际储能网chuneng.in-en.com直接核验);发改价格〔2026〕114号文及发改价格〔2025〕136号文;中电联公开数据(通过搜狐财经转载);中投顾问《2026年中国新型储能行业深度分析报告》(通过搜狐财经转载);中国证券报/21世纪经济报道(2026年6月1日报道)。IRR等财务数据为行业估算值,不代表任何特定项目的实际收益。