Tel:024-23366610 Hotline:15204071567

辽宁大元能源管理有限公司

地址:沈阳经济技术开发区浑河十五街5-8号

手机:15204071567 (张经理)

网址:www.dynygl.com

工作时间:周一-周五:8:00-17:00

新疆的机会与风险:结构性红利与五大对冲

系列:上篇·旧秩序的终结 → 中篇·新规则与新账本 → 下篇·新疆的机会与风险

引言:为什么是新疆?

上篇论证了旧秩序的不可持续,中篇拆解了新规则下的盈利模型。本篇文章回答读者实际的问题:在各省储能经济性分化的新秩序下,哪里是Z具投资确定性的区域市场?答案指向新疆——但并非简单的“新疆好,投新疆”,而是需要一个系统性的机会-风险权衡框架。

本篇文章的结构:首先论证新疆独立储能的三个结构性红利(需求确定性、价格优势、政策先发),然后系统梳理五类投资风险及对冲策略,最后以七个核心结论收束全系列。

一、新疆的结构性红利

1.1 红利一:新能源装机的规模效应——需求端的确定性

新疆是全国新能源装机规模Z大的省份之一。据中国电力企业联合会公开数据,2025年新疆风光累计装机容量突破1.8亿千瓦(180GW),位居全国前列(来源:中电联,转引自搜狐财经2026年5月27日报道)。如此庞大的新能源装机体量创造了储能需求的三大确定性:

一,调频需求刚性。高比例风光发电对电网频率的冲击是物理性的,无法通过制度安排来消除。新疆以“煤电+新能源”外送为主的电力结构中,煤电灵活性改造的调频能力有限,储能成为不可替代的快速响应资源。

二,调峰需求刚性。新疆电力外送依赖特高压通道,送出曲线的稳定性和可预测性是跨省调度刚需。储能可以在新能源大发时“填谷”储电、负荷高峰时“削峰”放电,是保障外送通道利用率的核心工具。

第三,消纳压力倒逼。在新能源装机持续高速增长而本地负荷增速有限的背景下,新疆的弃风弃光压力客观存在。储能作为缓解消纳压力的关键手段,其政策优先级将长期维持高位。

1.2 红利二:煤电容量基准价的“水位线”效应

114号文将储能容量电价的基准锚定在煤电容量电价上。各省煤电容量电价水平不同,直接决定了储能的“基本工资”差异。

据行业分析数据,部分省份的独立储能容量补偿标准为:甘肃330元/kW·年,宁夏300元/kW·年,湖北290元/kW·年,陕西280元/kW·年(来源:中投顾问《2026年中国新型储能行业深度分析报告》,转引自搜狐财经)。新疆煤电容量基准价约为165元/kW·年(即全国Z低补偿比例50%对应的水平),但需注意这是一个下限值,实际补偿可能会根据地方实施细则上浮。

新疆的煤电容量基准价虽然可能低于部分东部省份,但这并不意味着新疆储能的竞争力弱于其他地区。原因有二:其一,新疆储能项目的投资成本——尤其是土地和人工成本——显著低于东部地区,较低的容量补偿标准可能在同等IRR下即可覆盖固定成本;其二,电能量市场和辅助服务收益的占比在新模型下较高(合计50%–70%),容量补偿的绝 对值差异对总收益的影响被稀释。

投资决策需要关注的不是某一项收入的绝 对值,而是“收入结构 × 成本结构”的综合计算。在这个意义上,新疆的低投资成本构成了对较低容量补偿的有效对冲。

1.3 红利三:政策先发优势——制度红利的“时间差”

新疆在储能市场化政策落地上具有显著的先发优势,这主要体现在三个层面:

一,调频辅助服务市场的先发优势。新疆是全国率先实现调频辅助服务市场全天运行的省份。这一制度的先行先试,不仅为当地储能项目开辟了稳定的辅助服务收入渠道,更重要的是积累了调度、定价、考核等环节的实践经验——后来者在制度磨合和试错过程中可能要付出额外的时间成本。

二,容量电价细则的快速落地。2026年5月(距114号文发布不到五个月),新疆即印发了容量电价实施细则,明确了抽水蓄能和新型储能的容量电价核算方法,成为全国Z早一批出台省级实施细则的省份。政策落地速度本身就是一种竞争优势——它消除了“政策等待期”的不确定性,使投资方能够基于明确的规则进行财务建模。

第三,制度连贯性带来的低摩擦成本。新疆的新能源发展战略具有高度连续性,从千万千瓦级风光基地建设到“疆电外送”通道规划,储能始终是战略版图的内在组成部分。这种制度连贯性降低了政策大幅转向的风险——投资方担心的不是规则严苛,而是规则不可预测。

二、五大风险:转型期的冷思考

无论在何种政策环境下,投资决策都需要穿透制度红利看到底层风险。以下从五个维度对新疆独立储能投资面临的风险进行系统梳理。每项风险均包含:风险机制、影响路径、对冲策略。

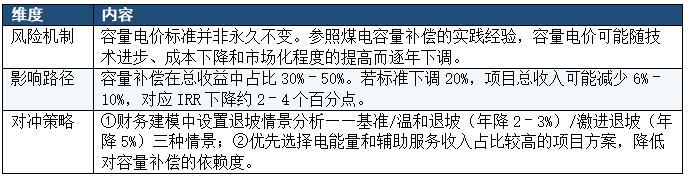

2.1 容量电价退坡风险

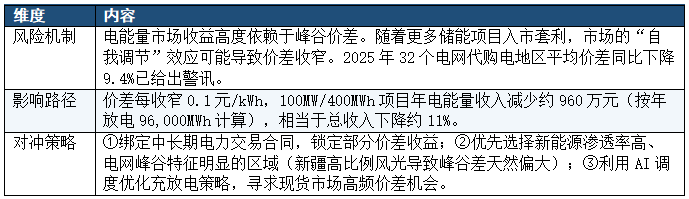

2.2 峰谷价差收窄风险

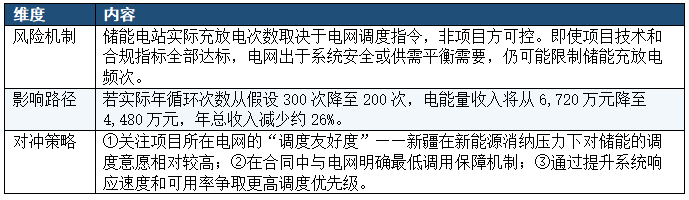

2.3 调度不确定性

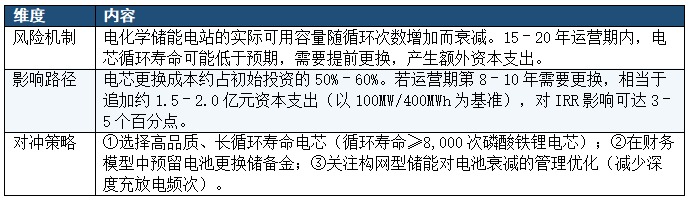

2.4 电池衰减风险

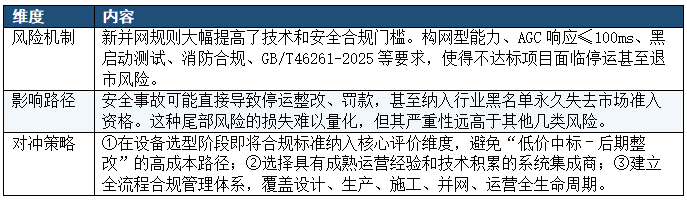

2.5 合规与安全风险

三、风险全景与决策框架

3.1 五类风险的交叉关系

五大风险并非独立存在,它们之间存在复杂的交叉影响关系,需要投资方在决策中进行系统考量。

交叉一:容量退坡 + 价差收窄 = 双重收入挤压。若同时发生,容量补偿收入下降10%–20%且价差收窄0.1元/kWh,项目总收入可能下降20%–30%,IRR将从15%左右骤降至5%–8%。这种“双杀”场景虽然概率较低,但后果严重。

交叉二:电池衰减 + 合规风险 + 调度不确定性 = 三重运营风险。老旧电站面临技术合规风险上升的同时,可用率下降和维修停运导致调度优先级降低,进而影响辅助服务收入。三种风险的正反馈可能加速项目经济性恶化。

交叉三:合规风险叠加行业洗牌的正效应。新规淘汰落后产能的同时,客观上提高了剩余项目的市场集中度。合规质优的运营商可能因行业供给减少而获得更高的调度份额和更好的议价地位。“合规压力”的另一面是“合规溢价”。

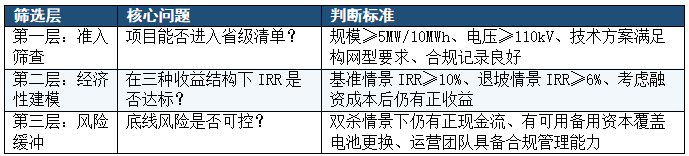

3.2 投资决策框架:三重筛选

基于以上分析,本文建议投资方采用“三重筛选”框架,对新疆独立储能投资机会进行系统评估。

三重筛选的目的是将“是否投资新疆独立储能”这一大问题拆解为三个可操作的小问题,使投资决策从直觉判断升级为可量化、可追溯的系统分析。

四、七个核心结论:全系列收束

结论一:强制配储的退场不是对储能行业的削弱,而是对其价值的重估。取消强制配储消灭的不是储能需求,而是“装而不用”的无效供给。储能从新能源的“附属成本”转变为一个独立的、具有市场化估值的基础设施品类。

结论二:新秩序的核心是“以确定性的容量补偿换取灵活性的市场收益,用杠杆化的运营能力放大回报”。114号文给出的容量电价机制解决了储能长期“为系统做贡献但无从变 现”的定价困境,为项目提供了一条清晰而稳定的收益基线。

结论三:新模型下,一般独立储能项目IRR为7%–15%,4小时及以上长时储能IRR可达12%–22%,较旧模型的6%–8%提升显著。但IRR的宽区间也意味着项目间差异大——运营能力而非政策判断力将成为区分胜负的核心变量。

结论四:新疆凭借1.8亿千瓦新能源装机带来的刚需、明确的容量电价基准、调频辅助服务市场的先发优势和制度连贯性,成为新秩序下储能投资Z具确定性的区域市场之一。

结论五:“确定性”不等于“零风险”。容量电价退坡、峰谷价差收窄、调度不确定性、电池衰减和合规安全五类风险需要系统性管理和对冲。投资方的竞争力不是“找到了一个好市场”,而是“建立了一套能动态应对风险的投资决策框架”。

结论六:这一轮转型的竞争焦点,不是“谁能建得多”,而是“谁运营得好、谁算账清楚、谁合规达标”。行业从“跑马圈地”进入“精耕细作”阶段。对投资方而言,决策模型需要从单一的“政策套利”升级为“制度理解力 × 技术判断力 × 运营执行力”的复合能力。

结论七:在各省储能经济性加速分化的新秩序下,具备“高新能源渗透率 + 政策先发 + 明确容量补偿 + 较低投资成本”四个要素的市场将成为独立储能的质优投资标的。新疆在当前阶段Z接近这一理想模型,但投资方仍需在“三重筛选”框架下逐项目评估,避免将区域宏观优势简单等同于项目微观可行性。

—— 下篇完 · 全系列完 ——

系列文章声明

【声明】本系列三篇文章基于截至2026年6月初的公开政策文件、行业数据和市场分析信息撰写,所有数据来源均在文中标注。文中涉及的项目IRR、回收周期等财务数据为示意性测算,基于特定假设条件,不代表任何具体项目的实际收益承诺。投资决策应以独立尽职调查和财务建模为依据。部分数据引用自搜狐财经等聚合平台转载的行业分析报告,笔者已尽力追溯原始出处,但部分数据的原始来源(如中投顾问报告、CNESA白皮书)因非完全公开获取而无法直接核验,读者引用时应注意甄别。

综合数据来源:CNESA DataLink 2025年度储能数据发布会(2026年1月22日,北京,通过经济日报ce.cn和国际储能网chuneng.in-en.com核验);发改价格〔2026〕114号文、发改价格〔2025〕136号文及相关配套解读;中电联公开数据(通过搜狐财经转载);中投顾问《2026年中国新型储能行业深度分析报告》(通过搜狐财经转载);中国证券报/21世纪经济报道(2026年6月1日报道);天山网关于新疆容量电价实施细则的报道。

© 2026 | 仅供参考,不构成投资建议