Tel:024-23366610 Hotline:15204071567

辽宁大元能源管理有限公司

地址:沈阳经济技术开发区浑河十五街5-8号

手机:15204071567 (张经理)

网址:www.dynygl.com

工作时间:周一-周五:8:00-17:00

新规则与新账本:114号文如何重构储能盈利模型

系列:上篇·旧秩序的终结 → 中篇·新规则与新账本 → 下篇·新疆的机会与风险

引言:从“能不能建”到“怎么算账”

上篇论证了一个核心命题:强制配储制度因其经济不可持续性、市场虚假繁荣和政策主动纠偏三重逻辑,已经走到了历史的终点。本篇文章承接这一判断,系统解析继之而起的新制度框架——以114号文(发改价格〔2026〕114号《关于完善发电侧容量电价机制的通知》)为核心的政策体系——并完成新旧盈利模型的量化比较。

本篇文章的核心目标是回答投资方关心的问题:在新的规则体系下,一个独立储能项目的经济账应该怎么算?收益来源有哪些?能赚多少?与旧模型相比改善了多少?

一、政策基石:四大支柱支撑新秩序

114号文及其配套政策体系并非碎片化的修修补补,而是从四个维度系统重构了储能行业的运行规则:容量电价制度提供基础收益保障,清单管理制度设定入场门槛,电力现货市场与辅助服务机制拓宽增收渠道,技术并网新规提升竞争壁垒。

1.1 支柱一:容量电价制度——储能的“基本工资”

114号文的核心价值,是初次在国家层面建立了独立储能的容量补偿机制。具体规则如下:

(一)定价基准。以当地煤电容量电价为基准,全国统一固定成本参考标准为330元/kW·年,各省可上浮,但Z低补偿比例不低于50%,即165元/kW·年。

(二)时长折算系数。等效容量补偿 = 基准电价 × 容量 × 时长折算系数。系数取决于储能额定放电时长与电网净负荷高峰持续时长的比值。常见折算参数为:2小时储能系数约0.21;4小时储能系数约0.42;6小时储能系数约0.63。(来源:114号文解读,综合搜狐财经、行业分析报告)

(三)结算方式。按月清算、按年结算,保障项目现金流的稳定性。

经济含义:以一个新疆100MW/400MWh(4小时)独立储能项目为例——容量补偿 = 165元/kW·年 × 100,000kW × 0.42 = 693万元/年。这意味着项目每年可获得约693万元的固定容量补偿收入。这笔收入具有两个关键特征:一,它独立于实际充放电量,只要项目满足可用率要求即可获得,具有高度的确定性;二,它在项目总投资中起到了“压舱石”的作用——当峰谷价差收窄导致套利收益下降时,容量补偿为项目提供了收益下限。

1.2 支柱二:清单管理制度——储能的“入场券”

114号文明确了独立储能项目的准入条件,不符合条件者直接失去获取容量补偿的资格。三大硬性门槛为:

一,规模门槛:装机容量≥5MW/10MWh,确保项目具备基本的系统调节能力。

二,接入门槛:接入电网电压等级≥110kV,适配主网调度需求。

三,清单门槛:纳入省级新型储能项目清单,未入库项目无法备案、无法接入、无法享受容量补偿。

清单管理制度参照抽水蓄能“国家管规模、省级管项目”的模式。据中国证券报2026年6月1日报道(转引自21世纪经济报道),独立储能清单管理政策近期将出台,核心原则包括:纳入清单管理的项目并网投产前不得变更股东持股比例;须严格按照申报时承诺的技术方案和投产时间执行。

对投资方的含义:“谁能建”不再是开放的,能否进入省级清单构成了项目可行性判断的一关。这实际上是一种行政化的供给管理手段,通过总量控制和准入筛选,避免储能投资再度陷入产能过剩的恶性循环。

1.3 支柱三:电力现货市场与辅助服务——储能的“绩效收入”

114号文并非孤立出台,它建立在136号文(发改价格〔2025〕136号《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》)奠定的市场化基础之上。136号文明确了两项关键原则:一是不得将配置储能作为新建新能源项目的前置条件(即取消强制配储);二是明确储能的独立市场主体地位,放开现货市场参与权限。进入2026年,中国电力现货市场已基本实现省级全覆盖,为储能项目开辟了峰谷套利之外的多元化收益渠道。

在辅助服务方面,新疆的优势尤为突出。新疆率先在全国实现调频辅助服务市场的全天运行,为储能项目参与二次调频(AGC)、调压、黑启动等辅助服务创造了制度化通道。

辅助服务收益的敏感性:储能电站的系统可用率是影响辅助服务收益的关键变量。根据行业运行数据,可用率≥98%的电站,辅助服务收益比可用率不足90%的电站高出约35%。每提升1%的系统效率,年收益增加约1%–2%。这意味着在辅助服务市场上,“运营能力”直接转化为“盈利能力”。

1.4 支柱四:并网新规——储能的“硬通道”

2026年并网与调度规则迎来重大升级,核心聚焦三大维度:

一,构网型能力。新型储能从传统的跟网型(Grid-Following)升级为构网型(Grid-Forming),具备主动支撑电网电压和频率的能力。这一要求直接淘汰了大量存量项目的技术方案,推高了新建项目的技术门槛。

二,响应速度。一次调频和AGC的响应时间要求≤100ms,系统可用率需≥98%。低于标准将扣减容量补偿,充放电效率每低于标准1个百分点,辅助服务收益减少2%–3%。

第三,调度优先级。调度优先级与项目的合规性、技术能力直接挂钩——质优项目优先调度,技术不达标者即便并网也无法获得满意的充放电机会。

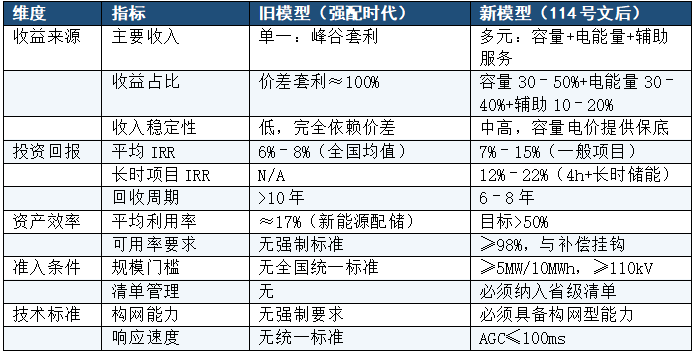

二、新旧盈利模型对比:从一根绳子到三条腿

114号文前后的盈利模型变化,是理解此次制度变革经济后果的核心窗口。以下从收益来源、收益稳定性、投资、回报和资产属性四个维度进行系统对比。

2.1 旧模型:一根绳上的蚂蚱

在强制配储时代(2025年及以前),独立储能项目的收益结构是单维的:

收益来源:峰谷电价差套利(占比接近100%)。辅助服务收入占比很低,原因是辅助服务市场覆盖面有限、定价偏低、品种单一。容量补偿机制在国家层面缺失,个别省份的探索缺乏统一标准和持续性保障。

收益表现:全国平均IRR 6%–8%,质优区域8%–12%。投资、回报周期普遍超过10年,远高于8年以内的合理预期。资产利用率仅约38%,意味着超过六成的设备能力在闲置(来源:CNESA 2025年度数据)。

核心矛盾:储能承担了电网调峰调频、促进新能源消纳、支撑系统安全等多重系统功能,但其收入却只能通过一种方式(价差套利)来变 现。而价差套利本身高度依赖于分时电价政策,政策调整带来的价差收窄可能瞬间瓦解项目的盈利基础。

2.2 新模型:三维收益结构

114号文落地后,独立储能项目形成了清晰的“三重收益”结构:

第 一支柱:容量电价(占比预估30%–50%)。以煤电容量电价为基准进行折算补偿,为项目提供稳定的、可预期的现金流基础。这部分收益不依赖于市场电价波动,类似于储能的“基本工资”。对于4小时及以上长时储能项目,容量补偿系数更高,政策内在地鼓励长时配置。

第 二支柱:电能量市场(占比预估30%–40%)。包括峰谷电价差套利和电力现货市场价差交易。在电力现货市场全覆盖的背景下,储能的充放电策略可以基于15分钟级的分时电价信号进行动态优化,套利效率较传统的一天两充两放模式大幅提升。

第三支柱:辅助服务(占比预估10%–20%)。包括一次调频、二次调频(AGC)、调压、黑启动、惯量支撑等服务品种的收益。这部分收益高度依赖于电站的技术性能——系统效率越高、响应速度越快、可用率越高,在辅助服务市场上获得调度和补偿的机会就越大。

新模型的收益表现:据行业研究数据,114号文落地后,全国约70%省份的独立储能项目实现扭亏为盈,一般独立储能项目IRR稳定在7%–15%,4小时及以上长时储能项目IRR可达12%–22%(来源:综合行业分析报告,转引自搜狐财经2026年5月29日报道)。

2.3 量化测算:以新疆100MW/400MWh项目为例

以下基于新疆市场参数对一个100MW/400MWh(4小时)独立储能项目进行收益结构示意性拆解。需注意:这是一个模型测算,实际收益因电价差、循环次数、运营效率等参数的不同而变化。

【收益结构测算】

容量补偿收入:165元/kW·年 × 100,000kW × 0.42 = 693万元/年

电能量市场收入(估算):假设年等效循环300次、单次放电约320MWh(RTE 80%)、平均价差0.7元/kWh,则电能量收入 ≈ 320MWh × 300 × 0.7元/kWh = 6,720万元/年

辅助服务收入(估算,占比约15%):(693 + 6,720) / 0.85 × 0.15 ≈ 1,308万元/年

年总收入估算:693 + 6,720 + 1,308 = 8,721万元/年

【成本与回收期测算】

EPC总投资(以4小时系统均价约0.935元/Wh计算,来源:CNESA 2025年中标数据):400MWh × 0.935元/Wh = 3.74亿元

年度运营成本(约为初始投资的3%–5%,取中值4%):3.74亿 × 4% ≈ 1,496万元/年

简化回收期估算:3.74亿 / (8,721万 – 1,496万) ≈ 5.2年

关键解读:该估算结果与行业报告给出的“回收期6–8年”在量级上具有一致性。差异主要来自于对电价差(0.5–0.7元/kWh)、循环次数(250–300次)和运营成本(3%–5%)的不同假设。这正是不同项目IRR在7%–22%宽区间内波动的根本原因——运营能力决定了实际收益。

2.4 多维对比表

数据来源:CNESA DataLink 2025年度储能数据发布会(2026年1月22日,北京);发改价格〔2026〕114号文及配套解读材料;行业分析报告综合数据。

2.5 敏感性分析:模型的关键变量

上述测算基于一组特定假设,投资方需要理解各变量对收益的敏感性。

变量一:峰谷价差。价差每变动0.1元/kWh,年电能量收入变动约960万元(按年放电96,000MWh计算),占总收入约11%。2025年全国平均价差同比下降9.4%给出了警讯——随着入市储能项目增加,市场的“自我调节”效应可能进一步收窄价差。

变量二:年循环次数。实际充放电次数由电网调度决定,非项目方可控。若实际年循环从假设的300次降至200次,电能量收入将从6,720万元降至4,480万元,年总收入减少约26%。

变量三:RTE(系统效率)。从80%提升至85%,单次放电从320MWh增至340MWh,年电能量收入增加420万元。每1%的效率提升对应约1%–2%的年收入增长。

变量四:EPC成本。2025年4h EPC中标均价已降至935元/kWh,同比-8.19%。若继续下行至900元/kWh,初始投资减少1,400万元,回收期缩短约0.2年。

三、新模型对投资决策的含义

3.1 财务管理学的转向:从单变量到多变量

旧模型下,储能项目的经济性分析本质上是一个单变量问题:峰谷价差够不够大?新模型将这一问题升级为多变量优化——如何在三重收益来源之间找到Z优配置,以Z大化经风险调整后的回报?

这意味着投资方的能力要求发生了根本变化:旧模型需要的是“政策判断力”——判断哪个省份的配储要求会放松、哪个不会。新模型需要的是“制度理解力 × 技术判断力 × 运营执行力”的复合能力——哪个省份的容量补偿更慷慨?哪个电力市场的套利空间更大?哪家系统集成商的产品能同时满足构网型要求和长期可靠性?

3.2 两种投资策略的博弈

策略A:低成本跑量。选择2小时短时储能配置,利用低价EPC(≈0.6–0.7元/Wh)扩张容量。优势是初始投资低,劣势是容量补偿系数仅0.21、辅助服务收入受限、商业寿命短。这一策略高度依赖电能量市场的高频套利,收益波动性大。

策略B:高品质长时。选择4–6小时长时储能,配置高循环寿命电芯和构网型能力。优势是容量补偿系数高(0.42–0.63)、辅助服务收入空间大、IRR区间上移至12%–22%。劣势是初始投资高(3–5亿元级别),回收期较长,融资门槛高。

策略选择的核心变量不是“哪种策略更好”,而是“投资方的资金成本和风险偏好更适配哪一种”。低成本跑量更适合资金成本低、具有规模优势的大型能源集团;高品质长时更适合追求稳定现金流、对IRR基准要求较高的基础设施基金和长期资本。

3.3 从“能不能建”到“能不能运营”

新模型从根本上重新定义了储能资产的竞争焦点。在旧模型下,项目的竞争力几乎完全取决于“有没有拿到备案/路条”。在新模型下,三个变量决定项目回报:容量补偿水平(政策变量)、电力市场价差(市场变量)、系统可用率和响应速度(运营变量)。前两个变量是所有项目共享的外部条件,第三个变量才是区分不同项目IRR的核心。

这意味着:在同一个省内、同样的政策条件和电价环境下,两个参数相同的储能项目可能因为运营能力的差异而产生5个百分点以上的IRR差距。行业从“跑马圈地”阶段进入了“精耕细作”阶段。

四、结语:算账的艺术与科学

新规则体系下的储能投资,本质上是一门“以确定性的容量补偿换取灵活性的市场收益,用杠杆化的运营能力放大回报”的艺术与科学。114号文解决了储能长期以来“为系统做贡献但无从变 现”的定价困境,为项目提供了一条清晰而稳定的收益基线。

但中线不等于保本线,更不等于暴利线。容量电价标准可能退坡,峰谷价差可能收窄,调度频次具有不确定性。投资方的真正能力不在于看准一条政策、算对一个数字,而在于建立一套能够动态应对政策、市场和运营三重变量的决策框架。

这恰好引向本系列下篇的核心问题:在各省储能经济性分化的新秩序下,哪个区域市场提供了投资、回报与风险的Z优平衡?为什么新疆值得关注?

—— 中篇完 ——

数据来源说明:

本文引用数据来源包括:CNESA DataLink 2025年度储能数据发布会(通过经济日报ce.cn和国际储能网chuneng.in-en.com直接核验);发改价格〔2026〕114号文及发改价格〔2025〕136号文;中国证券报/21世纪经济报道(2026年6月1日报道);行业分析报告综合数据(通过搜狐财经转载)。项目测算为示意性分析,不构成任何具体项目的收益承诺。